Previsiones económicas de invierno de 2022: se prevé que el crecimiento gane impulso tras la desaceleración invernal

Publicado por Admoneuropa2020

viernes, 11 de febrero de 2022 a las 08:48

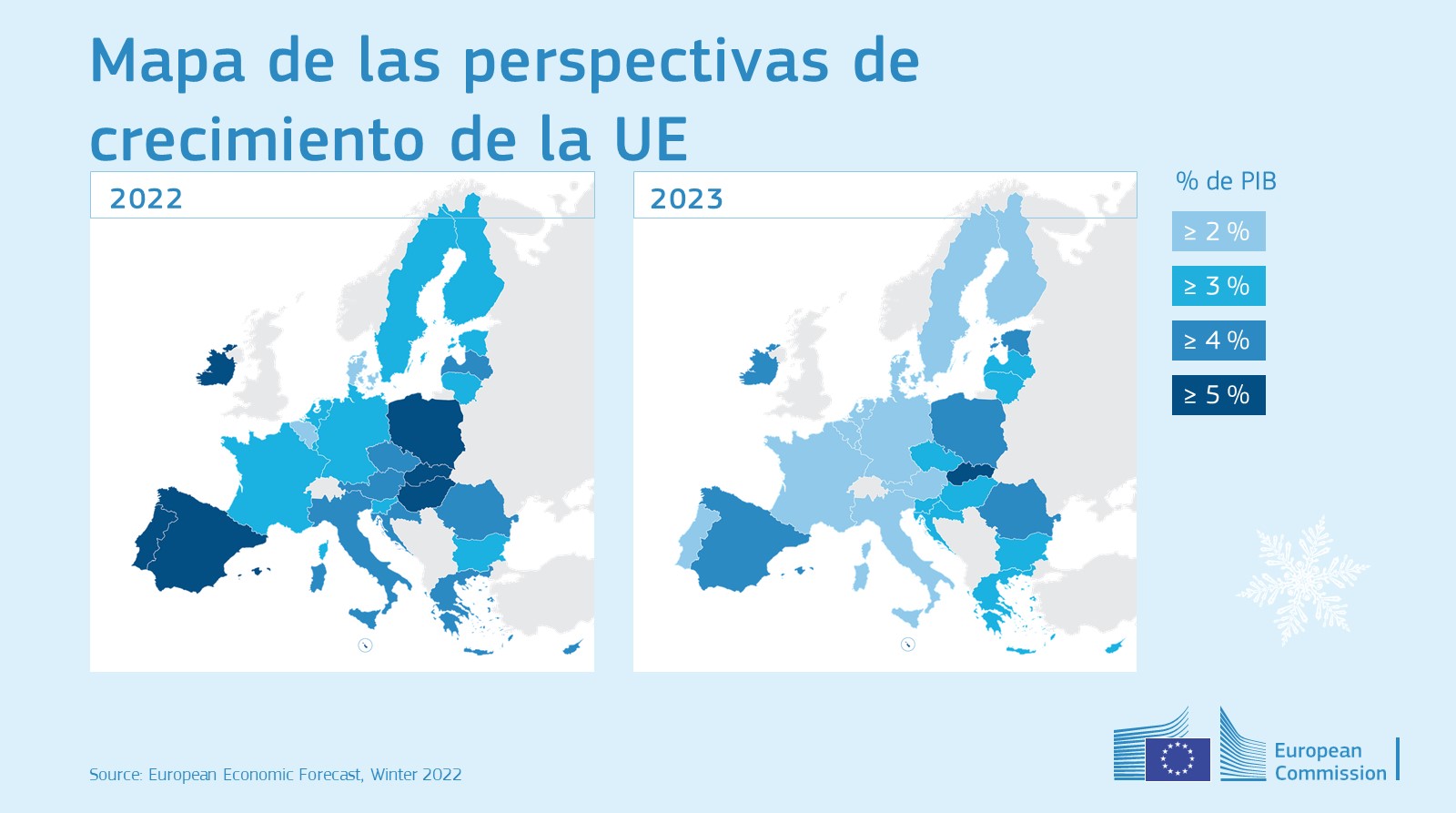

Las previsiones económicas de invierno de 2022 indican que, tras una notable expansión del 5,3 % en 2021, la economía de la UE crecerá un 4,0 % en 2022 y un 2,8 % en 2023. También se prevé que el crecimiento en la zona del euro se sitúe en el 4,0 % en 2022 y que se modere hasta el 2,7 % en 2023. La UE en su conjunto alcanzó su nivel de PIB anterior a la pandemia en el tercer trimestre de 2021 y se prevé que todos los Estados miembros hayan superado ese hito a finales de 2022.

Tras el vigoroso repunte de la actividad económica que comenzó en la primavera del año pasado y se mantuvo hasta principios de otoño, se calcula que el ritmo de crecimiento en la UE se desaceleró hasta el 0,4 % en el último trimestre de 2021, desde el 2,2 % del trimestre anterior. Si bien ya se preveía una desaceleración en las previsiones económicas de otoño de 2021 después de que la economía de la UE cerrara la brecha con su nivel de producción anterior a la pandemia en el tercer trimestre de 2021, aquella fue mayor de lo previsto, ya que se intensificaron los factores negativos para el crecimiento, sobre todo el aumento de las infecciones por COVID-19, los altos precios de la energía y el mantenimiento de las perturbaciones en la oferta.

La pandemia sigue influyendo en el crecimiento, ya que muchos países de la UE sufren las tensiones derivadas de la combinación de una mayor presión sobre los sistemas sanitarios y la escasez de personal debido a enfermedades, cuarentenas preventivas o tareas asistenciales. También se prevé que los cuellos de botella logísticos y de suministro, incluida la escasez de semiconductores y de algunos productos metálicos, sigan pesando en la producción, al menos durante el primer semestre del año. Por último y con igual grado de importancia, se prevé que los precios de la energía sigan siendo altos durante más tiempo de lo previsto en las previsiones de otoño, lo que pesará de forma más prolongada en la economía y dará lugar a mayores presiones inflacionistas.

Las previsiones de inflación se han revisado considerablemente al alza en comparación con las de otoño. Esto refleja los efectos de la subida de los precios de la energía, pero también la generalización de las presiones inflacionistas sobre otras categorías de bienes desde otoño.

Tras alcanzar una tasa récord del 4,6 % en el cuarto trimestre del año pasado, se prevé que la inflación en la zona del euro alcance un máximo del 4,8 % en el primer trimestre de 2022 y se mantenga por encima del 3 % hasta el tercer trimestre del año. A medida que desaparezcan las presiones derivadas de las restricciones de la oferta y de los altos precios de la energía, se prevé que la inflación disminuya hasta el 2,1 % en el último trimestre del año, antes de situarse por debajo del objetivo del 2 % del Banco Central Europeo a lo largo de 2023.

En general, se prevé que la inflación en la zona del euro aumente del 2,6 % en 2021 (2,9 % en la UE) al 3,5 % (3,9 % en la UE) en 2022, antes de bajar al 1,7 % (1,9 % de la UE) en 2023.

La incertidumbre y los riesgos siguen siendo elevados

Aunque el efecto de la pandemia en la actividad económica ha disminuido con el tiempo, las medidas de contención en curso y la escasez prolongada de personal podrían lastrar la actividad económica. También podrían afectar al funcionamiento de las cadenas de suministro críticas durante más tiempo de lo previsto. En cambio, un menor crecimiento de la demanda a corto plazo puede contribuir a subsanar los cuellos de botella en la oferta algo antes de lo previsto.

Por el lado positivo, la demanda de los hogares podría crecer más de lo previsto, como ya se ha experimentado con la reapertura de las economías en 2020, y las inversiones fomentadas por el MRR podrían dar un mayor impulso a la actividad.

La inflación puede resultar superior a lo previsto si las presiones sobre los costes se trasladan finalmente de los precios industriales a los precios de consumo en mayor medida de lo previsto, con lo que se agravaría el riesgo de efectos indirectos.

Los riesgos para las perspectivas de crecimiento e inflación se ven considerablemente agravados por las tensiones geopolíticas en Europa Oriental.

Más información

Documento completo: Previsiones económicas de invierno de 2022.

11/02/2022 08:48 | Admoneuropa2020